現在、道路族にお悩みの方で、

現状をどうにかしたいと思ってはいるものの、

『住み替える』という選択を端から諦めてしまっている方はいませんか?

住み替えたい・・・

こんな家売ってしまいたい・・・

でもそんなの絶対無理。

その気持ち、わたしにはとてもよく分かります。

と言うのも、過去の私も同じように、

『住み替え』の選択を端から諦めていたうちの一人でした。

道路族に悩み果て、朝から晩まで道路族のことしか考えられなくなっていた当時の私は、

と毎日のように思っていました。

しかし、そう思う一方で、

住宅ローンの返済もまだまだあるし、家を売るなんて夢のまた夢のような話・・・

という考えが心の根底にはあり、実際に行動に移そうという気はさらさらなかったのです。

しかし、

あることがきっかけで、

何の根拠もなく『無理!』だと思い込んでいた私の先入観は消え、

住み替えへの一歩を踏み出すことになります。

今回は、そんなわが家を『住み替え』に導いてくれた

『住み替え』を諦める前に確認すべきことについてご紹介します。

『住み替え』への一歩を踏み出すきっかけになったこと

わが家が『住み替え』への一歩を踏み出したのは、

夫のある一言がきっかけでした。

毎日毎日、道路族の愚痴を吐き、

「こんなところ引っ越したい」と呟くノイローゼ気味の私を見兼ねて、

あるとき夫がこんな提案をしてくれたんです。

もしかしたら、思っているよりも少ない出費で済むかもしれないし。

そうなれば、家を売ることも考えようか。

と。

この夫の提案で、

わが家は、

家を売った場合にかかるであろうお金をちゃんと計算してみることにしたのです。

すると、

不明確で、もやもやとしていたお金のことがはっきりして、

漠然と抱いていた不安がスーッと消え、

家を売ることが一気に現実味を帯び始めたのです。

そして、これを皮切りに、

わが家はとんとん拍子で『住み替え』へ前進していくことになりました。

家の売却にかかるお金をシミュレーションしてみよう

ここからは、

わが家にとって『住み替え』への第一歩となった、

家を売った場合にかかるであろうお金の計算方法についてお伝えいたします。

もし、『無理』だと決めつけている要因のひとつに、

金銭面で漠然とした不安があるという方は、是非一度、計算してみてください。

1.住宅ローン残高を知る

まずわが家が真っ先に行ったことは、住宅ローン残高の確認です。

家を売るためには、住宅ローンを完済することが必須条件です。

そのため、現段階で住宅ローン残高がいくら残っているかは必ず知っておかなければなりません。

住宅ローン残高の調べ方には、以下のような方法があります。

住宅ローン残高を調べる方法

①返済予定明細表

返済予定明細表は借入先の金融機関から送られてくる帳票です。

送られてくるタイミングは、

●住宅ローンを組んだとき

●適用金利が見直しされるとき

●条件変更(一部繰り上げ返済や、返済期間、金利タイプの変更など)をしたとき

など、ローンの契約内容や金融機関によってもさまざまです。

いずれにせよ、

住宅ローンを組んだ方なら必ず一度は金融機関から受け取ったことがあるはずです。

「そんな資料もう手元に残ってないよ!!」という方は、

金融機関に頼めば再発行してもらうこともできます。

再発行の場合は、おそらく、どの金融機関でも1000円前後の手数料が必要になってくるかと思いますので、借入している金融機関に問い合わせてみてください。

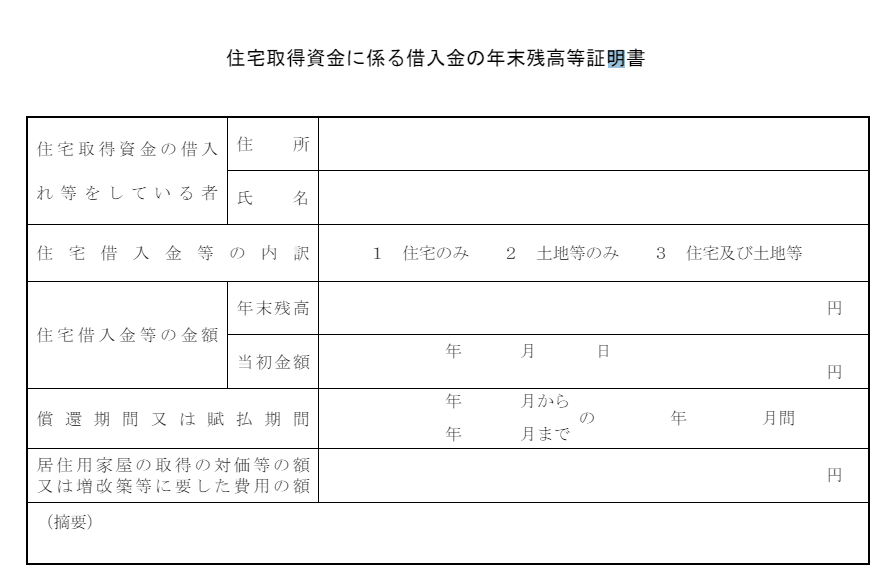

②残高証明書

残高証明書は、年末時点でのローン残高を証明するもので、

金融機関から送られてくる書類には『住宅取得資金に係る借入金の年末残高等証明書』と書かれています。

住宅ローン控除を受けている方はご存じの通り、毎年年末調整の際に勤務先に提出しているアレです。

③金融機関のWEBサービス、アプリ等で調べる

最近ではさまざまな金融機関で、WEBサービスやアプリから住宅ローン残高を確認することが出来るようになっています。

わが家も2軒目の住宅ローンを組むとき、銀行からアプリを入れるように案内されました。

いまでは、スマホでいつでもどこでも住宅ローン残高がみられるようになっていますよ🙃(そんなに見たかないけど)

ただしこれは、金融機関によっては対応していないところもあるようですので、

借入先の金融機関に問い合わせてみてくださいね。(ちなみにわが家は田舎の地銀ですが対応していましたので、最近ではほとんどのところが当たり前にあるのではないかと思います。)

おすすめの調べ方

私のおすすめの調べ方は、返済予定明細表です。

わが家も、返済予定明細表を使用してローン残高を調べました。

返済予定明細表は、

過去でも未来でも、どの時点でどのくらいローン残高があるか、表を見れば一目瞭然です。

『今の段階ではローンを完済できそうにない』というような人でも、

返済予定明細表があれば、将来的にどの段階で完済できる目処がつきそうか簡単に計画を立てることができますよ。

返済予定明細表の見かた

「見かたが分からない」という方のために、

下図の返済予定明細表を例に、ローン残高の確認の仕方を簡単にお伝えしておきます!

例えば、2024.05.02時点でのローン残高を確認したいとします。

STEP1:返済日を確認しましょう。

上図で言うと、返済開始日が2023年11月15日とありますので、

毎月15日に住宅ローンが引き落とされているということが分かります。

金融機関によって、返済予定明細表の書き方や表示の仕方は多少違ってきますので、

『返済日:15』などといった表記をされていることもあります。

STEP2:現時点でどこまで返済が終わっているかを確認しましょう。

返済日が分かれば次は、現時点でどこまでの返済が終わっているかを確認します。

現時点が2024.05.02なので、

表を見ると、6回目の2024.04.15までの返済が終わっていることが分かります。(次回の返済は2024.05.15のため5月分はまだ返済していません。)

上図で、赤線を引いてある明細です。

STEP3:ローン残高を確認しましょう

最後に、STEP2で確認した返済済みの明細行にある『借入金残高』という項目の金額を確認します。

この借入金残高が、ローン残高にあたる金額です。

今回の例で言うと、2024.05.02時点でのローン残高は¥49,283,590-です。

なので、家を売却するためには、¥49,283,590-のローンを完済する必要があるということになります。

上図では借入金残高という名目になっていますが、

金融機関によっては、お借入残高、返済後残高、払込後残高などと、表記は多少違ったりします。

2.現在の自宅の価値を知る

ローン残高を把握した後、わが家は、

現在の自宅の価値がどのくらいなのかを調べました。

住宅ローンの返済が終わっていないまま家を売る場合、

基本的には、家を売った金額を住宅ローンの返済に充てるのが一般的です。

そのため、現在の自宅の価値は、住宅ローンが完済できるかどうかの運命を大きく左右します。

自宅の価値を知るための方法は以下のとおりです。

自宅と条件が似ている中古物件の価格を調べる

不動産会社などに頼らず、自分たちだけで調べられる方法が、

自宅と条件が似ている中古物件の価格を調べる方法です。

不動産サイト(SUUMOやatHOMEなど)で、

自宅と条件が似ている中古戸建ての物件を探し、価格を調べます。

『条件が似ている物件』というのは、

・土地の広さが同じくらいの家

・築年数が近い家

・仕様が似ている家

(坪数、部屋数、性能など)

といった具合です。

それらの価格を参考に、

と予想を立てることができます。

ただ、この方法では、

気を付けておくべきことが1点あります。

それは、

不動産サイトに載っている物件のすべてが、相場に近い価格で売り出されているわけではない

ということです。

売り出し価格というのは、売主が自由に設定できます。

そのため、

見向きもされないような強気な価格で売り出している物件や、

とにかく早く売るために、相場より全然安い価格で売り出している物件なんかがあったりします。

そういう物件価格を真に受けて参考にしてしまえば、いざ自分が売りに出したときに痛い目を見る可能性もあります。

『強気な価格』で売り出していた物件の末路

わが家が似ている物件を調べていたときに、

エリアが同じで、築年数も近く、家の大きさも似ている空き家物件が一軒ありました。

その物件は、

誰がどう見ても『強気な価格設定』だったこともあり、

いつまで経っても売れず、

最終的には売ることを諦めたのか、賃貸物件として貸し出されていました。

もしわが家が、この物件の価格を参考にシミュレーションをしていれば、

実際に家を売るときに、とても苦労することになっていただろうなと思います。

不動産会社に査定を依頼する

餅は餅屋と言いますし、

結局のところ、自分であれこれ調べて予想するよりも正確で手っ取り早いのが、

不動産会社に査定をしてもらう方法です。

不動産会社に査定してもらう方法は2つあります。

①不動産会社に直接依頼する

一つ目は、

不動産会社に直接査定を依頼する方法です。

不動産会社に出向き(電話やメール等でコンタクトをとるのもあり)、

査定の日取りを決め、

自宅に招いて査定をしてもらいます。

絶対的に信頼できる不動産会社があるのであれば、

そこに行くのがベストだと思います。

ちなみにわが家は、

特にこれといった理由もなく、

なんとなくお堅そうなイメージのあった、地域に根付いた昔ながらの不動産会社に出向き、査定を依頼しました。

と思う方もいるかもしれませんが、

わが家は事前に、

- ●まだ売るかどうかは決め兼ねていること

- ●査定結果次第では家を売ることに前向きであること

を説明したうえで査定をお願いしました。

担当してくれた方は、快く引き受けてくれましたよ。

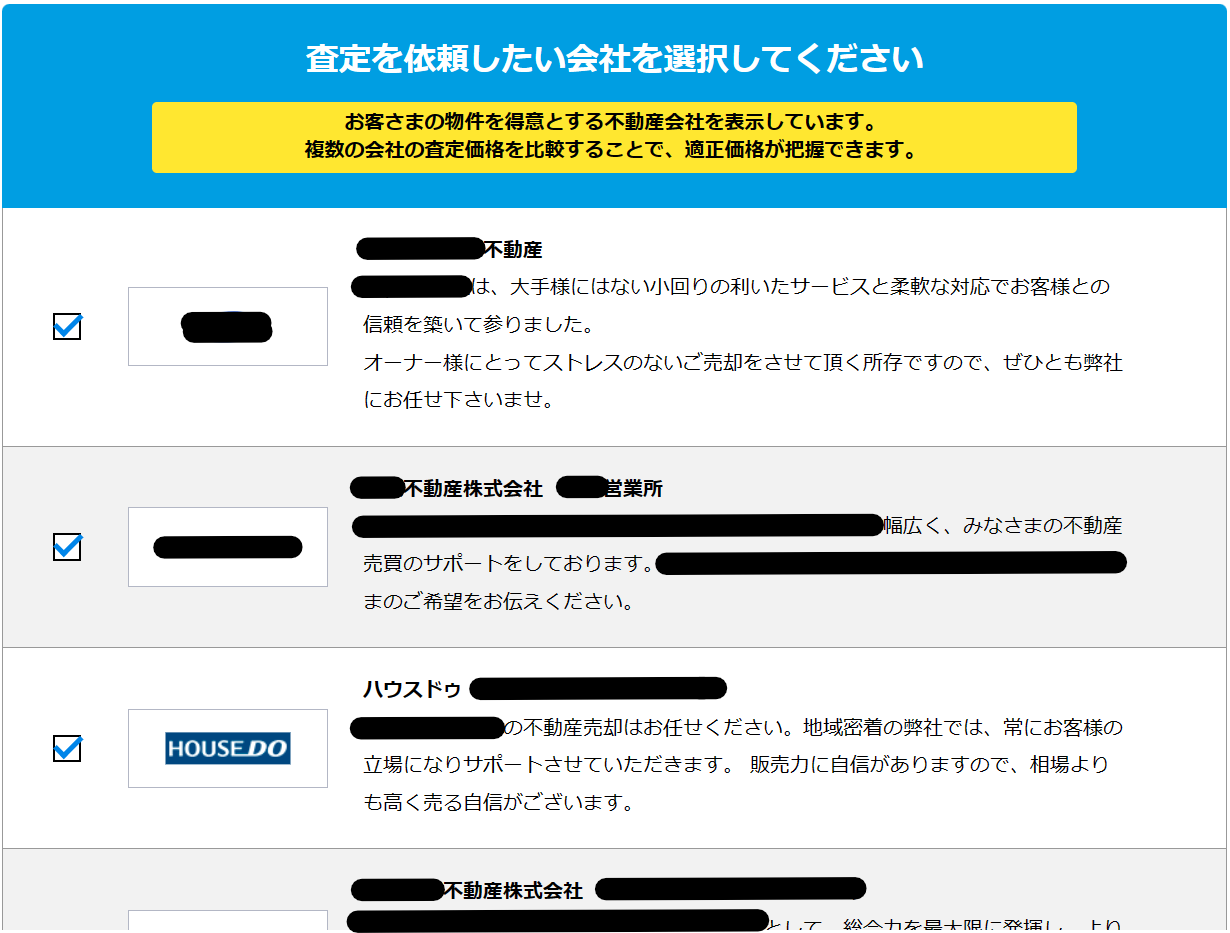

②ネットで一括査定を申し込む

という方には、ネットから複数の不動産会社に査定を申し込める一括査定という方法もあります。

一括査定では、

ネットで物件情報を入力すると、

その物件がある地域の不動産会社をいくつかピックアップしてくれ、

それらの不動産会社に一括で査定を依頼してくれます。

わが家は当時、

と思ってしまい、あまり調べることもせず利用には至りませんでしたが、

今回ブログで紹介するにあたって、たくさんある一括査定サイトの中から以下の9つのサイトを調べてみました。

- HOME4U

- LIFULL HOME’S

- イエイ

- イエウール

- イエカカク

- いえカツLIFE

- おうちクラベル

- ズバット

- リビンマッチ

これらのサイトの中でひとつだけ、

「当時知っていれば使ってみても良かったな」と思えたサイトがHOME4Uです。

完全に私の一存にはなりますが、HOME4Uがダントツで利用者目線に立った仕様になっていて良いなと思いました。

リンク先:HOME4Uの公式サイトへ

おすすめポイントは、

サイト側がピックアップしてくれた不動産会社の中から、

査定を依頼したい不動産会社を自分で選択することが出来る点です。

他社査定サイトの場合は、査定を依頼する不動産会社を、サイト側が勝手に選んでしまいますので、

どこの馬の骨かも分からない(と言ったら失礼かもしれませんが)不動産会社に自宅の情報が行ってしまうこともあります。

HOME4Uであれば、

自分で選択した不動産会社にしか査定の依頼が行かないようになっているので、

「一括査定を申し込んだばっかりに、いろんな不動産会社から電話がたくさん来て困る」

といったこともないのがポイント高めです。

自分で選択する際には、グーグルマップなどで口コミを調べてみて、良さそうな会社を選択するのが良いのかなと思います。

参考画像は特定の地域名が載っているのでマスキングしてます

ちなみに、

NTTデータが運用しているので、

個人情報保護の観点からも安心できそうです。

●複数の不動産会社の査定結果を比較したい人

●いろんなところから営業をかけられたくない人

●個人情報の扱いが気になる人

一つだけ懸念点を挙げるとすれば、

HOME4Uは不動産会社を厳選しているので、

他の一括査定サイトよりは登録されている不動産会社が少なく、エリアによっては対応してくれる不動産が少ないことです。

ちなみに田舎県のわが家で試してみたところ、

サイト側がピックアップしてくれた不動産会社は5件となりました!(そのうちの1件は、2回目の土地購入の際にお世話になった不動産会社でした。)

高すぎる査定金額には惑わされるな

不動産会社の中には、

契約をとるためだけに、売れる根拠もないような高めの査定金額を提示するところがあります。

その高すぎる査定金額を信じて資金計画をし、

いざ家を売りに出してみると、その金額では全く売れず痛い目を見るということも少なくありません。

正直な所、わが家もその一人です。

最初は3社ほどに出向いて査定金額を比較するつもりだったのですが、

最初に訪れたところで、思っていた金額よりも高い査定結果が出たことに満足してしまい、

査定の比較をやめてしまいました。

結果、

たった1社の査定金額を信じて家を売り出してしまい、

売り出してからしばらくの間は、

内覧者も全然来ないような状態になっていました。

最終的には、百万円単位の値下げを行って無事売却といったかたちになりました。

わが家の詳しい査定額・売出額・売却額についてはこちらの記事から⇩

なので、

直接依頼する場合でも、

一括査定をする場合でも、

最低でも3社くらいには査定を依頼して、

結果を比較しながら、本当の自宅の価値を見極めることが大切だと思います。

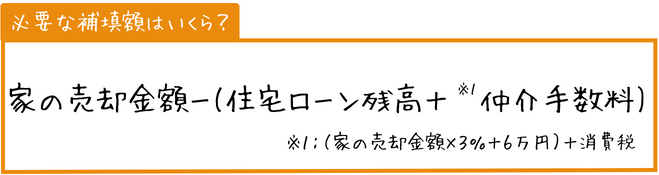

3.必要な補填額を計算する

住宅ローン残高と、現在の自宅の価値がおおよそ分かれば、

家を売るときに補填しなければならない金額がわかります。

査定結果等で調べた自宅の価値を、家の売却金額と仮定して、

以下のとおり計算してみてください。

この式は主となる金額の項目のみで、細かい項目は計算に含んでいません。実際に家を売る場合、印紙税や繰り上げ返済手数料、抵当権抹消手続きで別途数万円ほど必要になってくるかと思います。また、※1の仲介手数料の計算式の3%の部分は、売買価格や不動産会社によって変わる場合があります。

計算結果を確認しよう

計算結果がマイナスの場合

家の売却金額だけでは現在の住宅ローン残高を完済できないため、

完済までに足りない金額を補填しなければなりません。

マイナスの金額分が、補填しなければならない金額になります。

計算結果が0以上の場合

家の売却で得た金額で、住宅ローン残高をすべて返済することが出来るので、家を売り渡すために必要な補填金額は0円ということになります。

この場合、1点だけ注意すべきなのが、

売却によって得た金額が、家の取得費を上回る場合は、

売却益が出たとみなされて、譲渡所得税というものを払わなければならない可能性があります。

これに関しては、人に伝えられるほど私に知識はないので、すみませんが気になる方はググってみてください😅

わが家の場合こうなりました

わが家は住宅ローンを組むときに、

頭金を500万円ほど出していたので、

家の売却金額が住宅ローン残高を下回ることはありませんでした。

とはいえ、

頭金を入れずに住宅ローンを組んでいたとしたら、

わが家の計算結果は余裕でマイナスでした。

そんなわけで、わが家は、

家を売るときに補填金が必要ではなかったものの、

家購入時に出した頭金のうちの◯百万円を失ってしまうという計算結果にはなってしまいました。

ただ、

もし家を売って、今後道路族のいない毎日が何十年も続く未来があるのなら、

その損失額は長い目でみたら大した額ではないかもしれないとも思い、家を売る決断に至りました。

まとめ

今回は、わが家が住み替えに向けて動き出すきっかけとなった、

”家を売った場合にかかるであろうお金の計算方法”を紹介しました。

計算してみて、

「今の段階ではまだ無理そうだ」という方も、

「思ったより補填額が少なく済みそう」という方も、

今の自分の現在地を知れたことは、今の暮らしから抜け出すための大きな一歩になるはずです。